Data publikacji: 2017-03-07 04:20:30

W niniejszym opracowaniu przedstawiamy możliwości zastosowania Barometru Ryzyka Nadużyć w Zamówieniach Publicznych. Jest to statystyczny indeks zbudowany z dziewięciu wskaźników („czerwonych flag”), sygnalizujących, że w konkretnym postępowaniu o zamówienie – od chwili ogłoszenia, aż po decyzję o udzieleniu – mamy do czynienia z ryzykiem wystąpienia nieprawidłowości. Wskaźniki składowe barometru to: (1) tryb zamówienia, (2) szczegółowość (długość) opisu przedmiotu zamówienia, (3) opis (długość) kryteriów kwalifikowalności, (4) liczba wymaganych poświadczeń i certyfikatów, (5) wysokość wadium, (6) waga kryteriów pozacenowych, (7) czas od ogłoszenia do zamknięcia naboru ofert, (8) czas od zamknięcia naboru ofert do podjęcia decyzji o wyborze wykonawcy, (9) sytuacja, gdy w postępowaniu wystąpił tylko jeden oferent. Barometr – obliczany dla każdego zamówienia opublikowanego w Biuletynie Zamówień Publicznych i w Europejskim Dzienniku Zamówień Publicznych (na podstawie nieco mniejszej liczby wskaźników, co jest związane z mniejszą liczbą informacji w biuletynie unijnym) – przyjmuje wartość od 0 do 1, gdzie 0 oznacza minimalne, a 1 – maksymalne ryzyko wystąpienia nadużycia, i jest wyliczany na podstawie średniej wartości wymienionych wskaźników, które również przyjmują wartości od 0 do 1. Ujmując rzecz w skrócie, im więcej dla danego zamówienia występuje „czerwonych flag”, czyli im wyższą wartość przyjmują poszczególne składowe barometru, tym wyższa jest ostateczna wartość indeksu.

Kluczowym wskaźnikiem jest „pojedynczy oferent”, czyli sytuacja, w której w ocenianym zamówieniu pojawia się tylko jedna ważna oferta. Rynek zamówień publicznych, jak już wspomnieliśmy, powinien być otwarty i konkurencyjny, a co za tym idzie – nie powinniśmy mieć do czynienia zbyt często z sytuacjami, gdy w postępowaniu o zamówienie pojawia się tylko jedna oferta. Jeśli taka sytuacja występuje często, powinniśmy zadać sobie pytanie o to, co takiego dzieje się na rynku, w organizacji procesu zamówień czy może nawet szerzej – co tkwi w kulturze instytucji publicznych i przedsiębiorstw. Powinniśmy uważnie przyglądać się temu zjawisku, przede wszystkim dlatego, że – jak pokazują analizy międzynarodowe i dotyczące polskiego rynku – z dużym prawdopodobieństwem brak konkurencji wiąże się z nadużyciami: manipulowaniem procedurami przetargowymi, zmową, przekupstwem, brakiem przejrzystości, niedostatkiem informa2 cji, częstokroć z dezorganizacją po stronie zamawiającego. Ale także dlatego, że – jak sugerują intuicja i twarde dane – mniejsza konkurencja oznacza po prostu wyższe koszty usług i produktów, które ostatecznie ponoszą wszyscy obywatele1.

Skupiamy się tu na zamówieniach publicznych poniżej tak zwanych progów unijnych. Są to zamówienia o wartości do 134 tysięcy euro dla dostaw i usług oraz do 5,2 miliona euro dla robót budowlanych2. To zawężenie wynika stąd, że dane, którymi dysponowaliśmy w okresie prac nad niniejszą analizą, pochodziły wyłącznie z Biuletynu Zamówień Publicznych, zawierającego informacje właśnie o tego typu zamówieniach. Zamówienia o większej wartości – zgodnie z polskim prawem – są publikowane wyłącznie w Europejskim Dzienniku Zamówień Publicznych (Tenders European Daily, TED)3.

Mimo tego ograniczenia zasób informacji, którym dysponowaliśmy, wciąż jest znaczny, podobnie jak udział zamówień „podprogowych” w całym rynku. Według rocznego sprawozdania Urzędu Zamówień Publicznych za 2015 rok w Biuletynie Zamówień Publicznych opublikowano ponad 116 tysięcy ogłoszeń o zamówieniach. W tym samym czasie w dzienniku unijnym ukazało się nieco ponad 21 tysięcy ogłoszeń polskich zamawiających. Nawet zatem uwzględniając, że zamówienia powyżej unijnego progu cechują się wyższą wartością, to przewaga liczby zamówień na rodzimym rynku jest ponad pięciokrotna. Z powodzeniem nasze wnioski możemy zatem ekstrapolować jeśli nie na cały rynek zamówień publicznych (bądź co bądź, zamówienia powyżej progów unijnych mają swoją specyfikę), to na przeważającą jego część.

I tak, jeśli skupić się na charakterystyce rodzimego rynku zamówień publicznych, warto przytoczyć kilka liczb. Biorąc pod uwagę cały analizowany okres, czyli lata 2010–2015, wartość wszystkich ponad 1,8 miliona zamówień wyniosła blisko 321,5 miliarda złotych. Ponad 90% tych pieniędzy jest wydawana w trybie przetargu nieograniczonego, czyli teoretycznie w najbardziej konkurencyjnej i otwartej formule, która jednak, jak dalej się okaże, tej konkurencyjności sama z siebie nie gwarantuje. Drugim co do popularności trybem są zamówienia z wolnej ręki, obejmujące około 7% zamówień. Udział pozostały trybów jest znikomy.

Jeśli chodzi o liczbę poszczególnych głównych kategorii zamówień, to najwięcej dotyczyło dostaw (39%) i usług (43%). Roboty budowlane w tym ujęciu stanowiły nieco ponad 18% całego rynku. W ujęciu kwotowym proporcje są odwrotne. Zamówienia na roboty budowlane to 64% rynku, dostawy i usługi stanowią odpowiednio 17% i 19%.

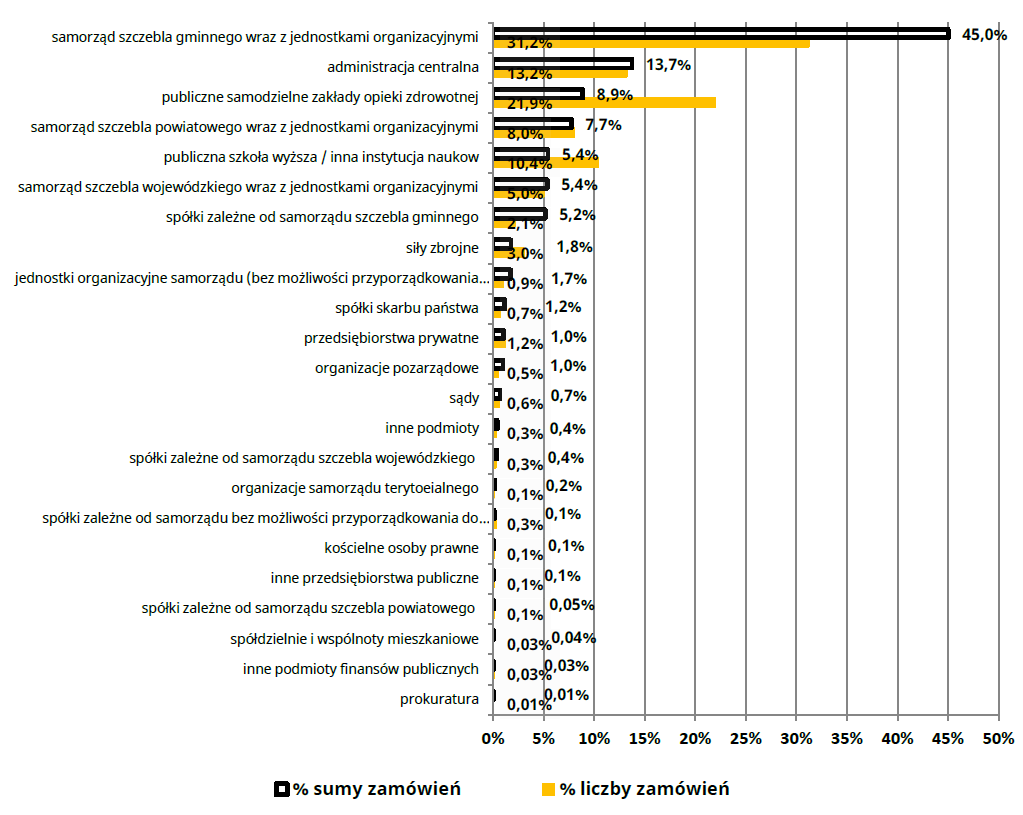

Wykres 1. Udział poszczególnych typów zamawiających w rodzimym rynku zamówień publicznych w latach 2010–2015 (N=1 852 225)

Źródło: Opracowanie własne na podstawie danych z Biuletynu Zamówień Publicznych.

Źródło: Opracowanie własne na podstawie danych z Biuletynu Zamówień Publicznych. Jak widać, największym zamawiającym jest samorząd. W ujęciu kwotowym, które jest tutaj bardziej miarodajne, samorząd odpowiada przeciętnie za 45% całej puli zamówień. Daleko dalej w tym rankingu jest kolejny zamawiający – administracja centralna, odpowiadający za blisko 14% wartości zamówień. Jeszcze dalej plasują się zakłady opieki zdrowotnej, samorządy powiatowe, szkoły wyższe, samorządy wojewódzkie i inni zamawiający. Choć pojedyncze odsetki kolejnych kategorii zamawiających w porównaniu z samorządami są nikłe, musimy sobie zdawać sprawę, że przy tej wielkości środków, które są zaangażowane w rynek zamówień publicznych, nawet udział rzędu 5% równa się w skali sześciu lat kwocie 17 miliardów złotych.

Jeszcze dwa słowa o rozkładzie kwotowym w stosunku do przedmiotu zamówień. Jak już wspomniano, największy udział mają zamówienia na roboty budowlane, których w analizowanym okresie udzielono na łączną kwotę ponad 197 miliardów złotych (64% całej puli). Interesująco jednak przedstawiają się wielkości co najmniej kilku kategorii. Na przykład drugim pod względem udziału przedmiotem zamówień są zakupy sprzętu medycznego, leków i środków higieny osobistej – ponad 16 miliardów złotych (ponad 5% rynku). Spore kwoty wydaje się także na zakup sprzętu biurowego – prawie 5,3 miliarda złotych (blisko 2% rynku), czy usługi prawnicze i konsultingowe – blisko 4,5 miliarda złotych (1,5% rynku).

Mówimy zatem o ogromnych kwotach. Przy tej skali wahnięcie nawet o 1% udziału w rynku liczy się w dziesiątkach milionów złotych. Podobnie w wypadku szacowania ryzyka nadużyć. Choć może się wydawać, że różnice są tu minimalne, to w tym wymiarze przesunięcie nawet o jeden punkt w górę czy w dół, przy przyjętej przez nas skali ryzyka, oznacza istotną różnicę. Warto o tym pamiętać, czytając dalszy ciąg niniejszej analizy.

Jak już wspomniano, niniejsze opracowanie obejmuje dane o rynku zamówień publicznych z lat 2010–2015 pochodzące z polskiego Biuletynu Zamówień Publicznych. Przy przyjętych przez nas założeniach do analizy ryzyka weszło 1 301 857 zamówień, czyli ponad dwie trzecie podstawowego zbioru.

Pierwsze, na co warto zwrócić uwagę, analizując te dane, to relatywnie nie najgorszy ogólny wynik dla polskiego rynku zamówień publicznych. Na skali od 0 do 1 (gdzie 1 oznacza najwyższe ryzyko) średnia w badanym okresie wyniosła 0,31 punktu. Przy czym przeciętna wartość barometru nie zmienia się właściwie w tym okresie, osiągając w zależności od miesiąca od 0,26 do 0,39 punktu. Ogólnie więc mieścimy się w jednej trzeciej skali, co zważywszy na to, że jednocześnie mamy ogromny odsetek zamówień publicznych, w których występuje tylko jeden oferent (czołowy czynnik ryzyka, do którego za moment wrócimy na dłużej), można uznać za dobry wynik. Dość płaskie wartości barometru nie powinny przy tym niepokoić. Jest to cecha wskaźników generowanych na dużych zbiorach danych, a z takim właśnie mamy do czynienia w tym wypadku. Istotne jest to, że nawet niewielkie zmiany w wartości barometru mają znaczenie z punktu widzenia oceny ryzyka nadużyć i ich skutków. Na przykład wzrost wartości Barometru Ryzyka Nadużyć w Zamówieniach Publicznych o 0,1 punktu skutkuje zwiększeniem współczynnika kosztu zamówienia o blisko 3% i zwiększa ryzyko, że wszystkie oferty, które pojawią się w przetargu, będą przekraczać wstępną szacowaną cenę zamówienia o ponad 4%. Ponadto, jeśli nie skupiać się jedynie na globalnych danych, ale wziąć pod uwagę poszczególne branże, typy zamówień, instytucji czy poszczególnych zamawiający, to fluktuacje barometru stają się o bardziej wyraziste. Konkretne usługi, dostawy czy roboty budowlane, w których zmienność naszego wskaźnika jest większa, po prostu generują większe lub mniejsze koszty – w zależności od kierunku tej zmiany. Wróćmy jednak na chwilę do wątku zamówień z pojedynczymi oferentami.

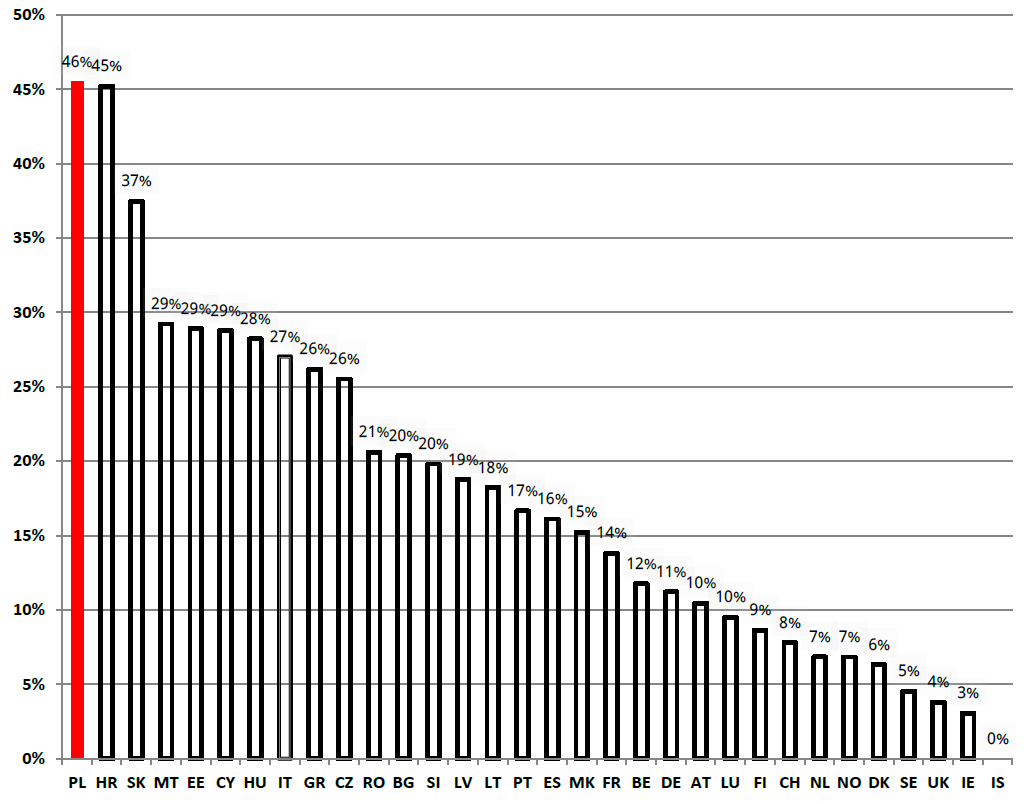

Polska, przynajmniej na tle państw członkowskich Unii Europejskiej, w których dąży się do ujednolicenia rynku zamówień publicznych, a przez to zagwarantowania na nim możliwie dużej otwartości, przejrzystości i w rezultacie konkurencyjności, zajmuje wyjątkowe miejsce. Jak już wspomniano na wstępie, ponad 90% zamówień publicznych rozpisywanych w Polsce to przetargi nieograniczone, czyli przynajmniej w teorii zamówienia realizowane w najbardziej otwartej i konkurencyjnej formule. Jednocześnie, gdy spojrzeć na dane, wówczas się okaże, że przy dominującej liczbie zamówień publicznych zlecanych w ramach przetargów nieograniczonych mamy jednocześnie największy w Unii Europejskiej odsetek postępowań, w których ostatecznie wziął udział tylko jeden oferent.

Wykres 2. Przeciętny udział postępowań jednoofertowych w rynkach zamówień państw europejskich w latach 2010–2014

Źródło: Opracowanie własne na podstawie danych projektu DIGIWHIST.

Źródło: Opracowanie własne na podstawie danych projektu DIGIWHIST. Jest to fenomen trudny do wytłumaczenia, nawet dysponując tak bogatym zbiorem danych. O ile w wypadku mniejszych państw, takich jak Litwa, Cypr czy nawet Węgry albo Czechy, relatywnie duży odsetek zamówień publicznych z jednym oferentem można tłumaczyć po prostu wielkością rynku krajowego i mniejszym zainteresowaniem zagranicznych firm (do tej hipotezy mogą także oczywiście dojść inne, związane ze specyfiką krajowego prawa zamówień publicznych lub czynnikami o bardziej ekonomicznym czy socjologicznym wymiarze), o tyle w wypadku Polski tę hipotezę z miejsca można odrzucić. Jesteśmy relatywnie dużym (jak na europejskie standardy) krajem, z dużym rynkiem zamówień publicznych, sporą liczbą przedsiębiorstw, miejscem atrakcyjnym dla zagranicznych wykonawców. Należałoby się więc raczej spodziewać, że udział wykonawców w przetargach będzie bardziej liczny i zbliżony do państw o większych gospodarkach, w których sektor publiczny zamawia wiele usług, dostaw czy robót budowlanych (takich choćby, jak Hiszpania czy Włochy). Tak się jednak nie dzieje.

Odpowiedź na pytanie o to, dlaczego polski rynek zamówień publicznych jest tak mało konkurencyjny, musi pozostać na razie bez satysfakcjonującej odpowiedzi. Choć na podstawie wstępnej analizy danych jedną z hipotez wyjaśniających może być stwierdzenie, że ma na to wpływ zagrożenie korupcją, innymi nadużyciami lub złą organizacją przetargów. Wykonawcy, natrafiając często na różnego rodzaju czynniki sprzyjające ryzyku (na przykład zbyt krótkie terminy na przygotowanie ofert, nieklarowne, zbyt szczegółowe, a przy tym często niepoprawne opisy zamówień, nieformalne czynniki, których nie można uchwycić w takich badaniach jak opisywane tutaj) sami eliminują się z rynku, nie startując po prostu do przetargów. Zakładają bowiem z góry (nierzadko zresztą mając do tego przesłanki na podstawie wcześniejszych negatywnych doświadczeń), że wynik przetargu jest przesądzony.

Zagadnienie to w raporcie z 2012 roku próbował analizować Urząd Ochrony Konsumenta i Konkurencji. Spośród wielu interesujących spostrzeżeń autorów tego opracowania warto przywołać to, że konkurencyjność polskiego runku zamówień publicznych – paradoksalnie – drastycznie i sukcesywnie obniża się od chwili, gdy Polska rozpoczęła proces akcesyjny do Unii Europejskiej4. Mniej uważny analityk mógłby ulec pokusie sformułowania szybkiego wniosku, że wchodząc coraz głębiej we wspólny unijny rynek, Polska po prostu stała się mniej konkurencyjna, a krajowych wykonawców zaczęli wypierać zagraniczni oferenci. Stąd również obniżenie liczby startujących do przetargów. Nic podobnego. Od przystąpienia Polski do Unii Europejskiej w 2004 roku udział zagranicznych wykonawców w rodzimym rynku zamówień publicznych w ujęciu liczbowym (liczby udzielonych zamówień) od lat niezmiennie oscyluje wokół kilku, kilkunastu procent. Na przykład w 2015 roku wyniósł niespełna 4%. W ujęciu kwotowym (wartości udzielonych zamówień) jest nieco większy i w 2015 roku wyniósł 18%, ale w poprzednich latach wartość zamówień udzielanych zagranicznym wykonawcom była dużo niższa5. Trudno byłoby więc bronić tezy o tym, że to zagraniczni wykonawcy wypierają polskich, zmniejszając konkurencję. W raporcie Urzędu Ochrony Konsumenta i Konkurencji zwraca się jednak uwagę na inny ciekawy czynnik – zmianę prawa w 2003 roku, znoszącą przepis automatycznie unieważniający postępowania, w których wystąpił tylko jeden oferent. Przed tą zmianą średnia liczba ofert w procedurach o zamówienia przekraczała pięć, a odsetek postępowań jednoofertowych był mniejszy niż 10%. Po zniesieniu wspomnianego ograniczenia przeciętna liczba ofert spadła do nieco ponad dwóch, a odsetek postępowań jednoofertowych już w 2004 roku sięgnął 20%, w 2007 roku wynosił ponad 47% i do momentu publikacji niniejszego raportu nie spadł w ujęciu rocznym poniżej 39%. Oczywiście ta jedna zmiana legislacyjna nie może stanowić wyczerpującego wytłumaczenia opisywanego tu fenomenu. W tym punkcie nie zgadzamy się z wnioskiem z raportu Urzędu Ochrony Konsumenta i Konkurencji. Można bowiem zapytać o to, czy istnienie przepisu o automatycznym unieważnieniu postępowań jednoofertowych nie wymuszało sztucznej konkurencji, markowanej jedynie przez podstawianych oferentów – tylko po to, żeby nie dochodziło do unieważnień przetargów. Składają się to zapewne także inne czynniki (jak choćby wspomniany strach przedsiębiorców przed rynkiem zamówień czy niska kultura informowania o zamówieniach publicznych właściwa polskim instytucjom publicznym). Niemniej jednak wydaje się, że zmiany prawno-instytucjonalne mają tutaj niebagatelne znaczenie. Na przykład istotniejszym czynnikiem może być na przykład umożliwienie udziału w przetargach konsorcjom. Właśnie wzrostem popularności konsorcjów przy zniesieniu najpierw wymogu złożenia więcej niż jednej oferty, a później, w 2005 roku, limitu dwóch ofert (które zamiast zachęcania do konkurencji, skutkowały raczej zmowami zwanymi „ofertami kurtuazyjnymi”6), w raporcie Urzędu Ochrony Konsumenta i Konkurencji tłumaczy się kolejny duży wzrost odsetka przetargów z pojedynczym oferentem. Mimo to, biorąc pod uwagę nawet te sztywne, prawno-instytucjonalne aspekty, trudno wytłumaczyć, że przy podobnych możliwościach udziału w rynku zamówień publicznych różnice między Polską a resztą państw Unii Europejskiej (zwłaszcza większych) są tak ogromne.

Żeby uświadomić sobie, jakie znaczenie ma liczba ofert składanych w jednym zamówieniu publicznym, wystarczy wspomnieć o tym, w jaki sposób przekłada się ona na ostateczny koszt zamówienia. Analizy danych międzynarodowych pokazują, że już tylko przy dwóch ofertach zamawiający może liczyć na blisko 10% niższy koszt w porównaniu z sytuacją, gdy mamy do czynienia z postępowaniem jednoofertowym7. Nie wspominając już o większej kontroli ryzyka nieprawidłowości, która niewątpliwie jest bardziej efektywna w warunkach wyższej konkurencyjności. Oprócz więc analizy wyników barometru jako syntetycznego wskaźnika zagrożenia nieprawidłowościami, warto równolegle przyglądać się zmianom w częstotliwości występowania postępowań z jednym oferentem.

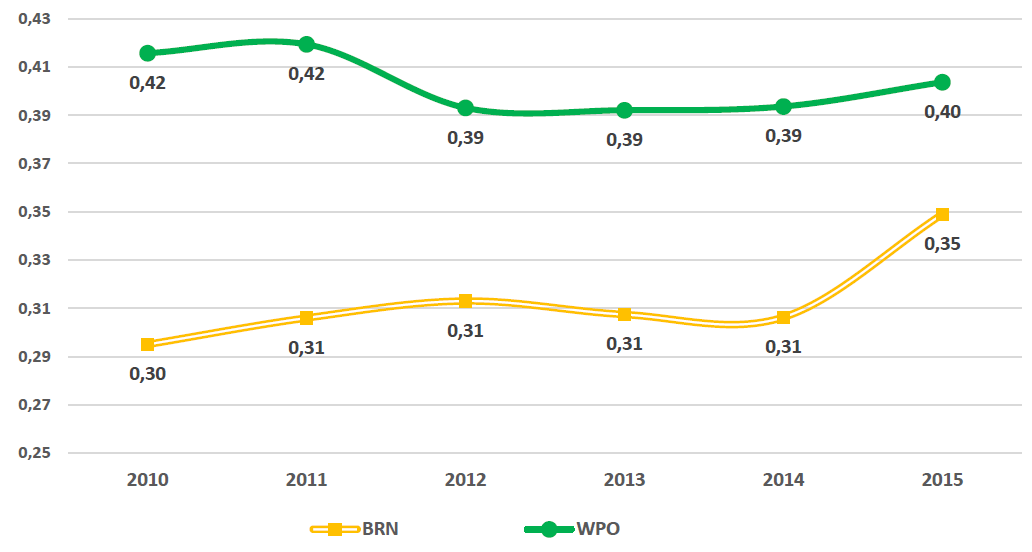

Tymczasem, jeśli spojrzeć z perspektywy kilkuletniej, wartość barometru (swoiste „ciśnienie na nadużycia”) jest relatywnie niska i nie zmienia się w perspektywie sześciu lat przyjętej w niniejszej analizie.

Wykres 3. Średnie wartości barometru (BRN) i wskaźnika pojedynczego oferenta (WPO) w latach 2010–2015 (N=1 301 857)

Źródło: Opracowanie własne na podstawie danych z Biuletynu Zamówień Publicznych.

Źródło: Opracowanie własne na podstawie danych z Biuletynu Zamówień Publicznych. Niemniej jednak, co jest być może bardziej interesujące z praktycznego punktu widzenia, choć zmienność wskaźnika w ciągu kilku lat nie jest duża, to uważnego obserwatora powinno zainteresować, jakie wartości przyjmuje barometr w rozbiciu na miesiące. Ogląd rezultatów w ujęciu miesięcznym pozwala stwierdzić to, na co wskazywałaby intuicja. Ryzyko nadużyć wzrasta wówczas, gdy rośnie presja na wydatkowanie pieniędzy, to jest przede wszystkim w ostatnich i w pierwszych miesiącach roku. Widać to dobrze na zmieniających się wartościach barometru, gdy pod koniec roku i na początku następnego osiąga on nawet 0,39 punktu.

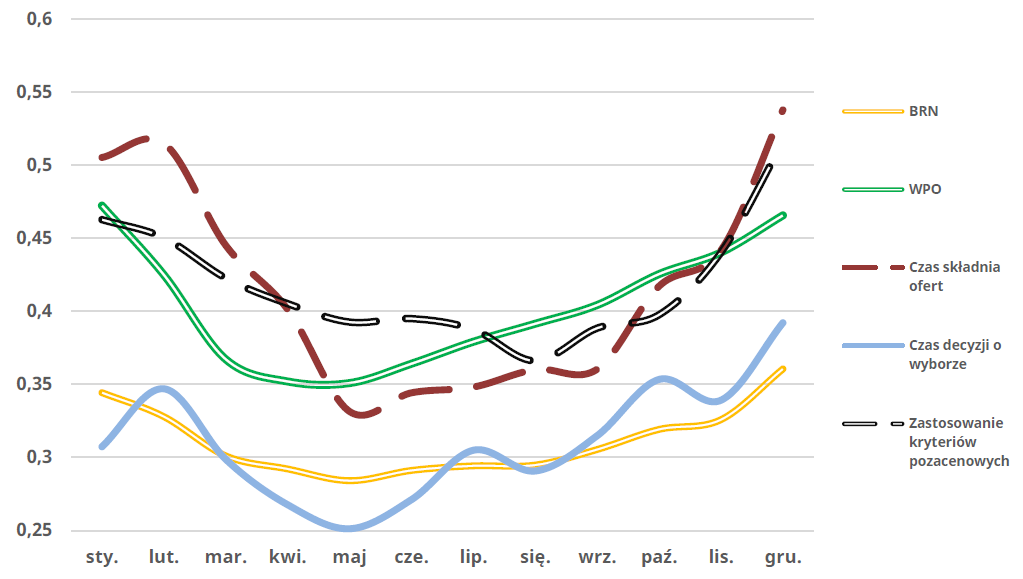

W tym okresie presja na realizację budżetów przez instytucje publiczne jest największa. Co ciekawsze, jak pokazuje analiza, ma to nie tyle związek z liczbą ogłaszanych zamówień, ile z innymi czynnikami, takimi jak skracanie terminów składania ofert czy terminu podejmowania decyzji przez zamawiającego poniżej progu sygnalizującego możliwość wystąpienia ryzyka (przypomnijmy, że – zgodnie z naszymi założeniami – czas decyzji o wyborze wykonawcy nie powinien być ani za krótki, może bowiem wówczas sygnalizować brak staranności w ocenie ofert lub wręcz wybór z góry ustalonego podmiotu, ani za długi, gdyż wówczas często jest związany z protestami i realnymi zastrzeżeniami co do decyzji zamawiającego8. Najbardziej intrygujący jest jednak wzrost poziomu ryzyka związany ze wskaźnikiem dotyczącym zastosowania kryteriów pozacenowych przy wyborze ofert pod koniec roku kalendarzowego. Można pominąć przy tym fakt, że od 2016 roku zamawiający są zobowiązani do stosowania kryteriów pozacenowych. Ten wskaźnik składowy identyfikuje bowiem liczbę i proporcje, w jakich kryteria pozacenowe mają być brane pod uwagę przy ocenie9. Można by się spodziewać, że pod koniec roku, w pośpiechu, zamawiający nie będą sobie komplikować oceny ofert, stosując tylko cenę lub kryteria związane bezpośrednio z ceną. Tymczasem częstotliwość zastosowania tego rodzaju kryteriów, proporcja ich udziału w ocenie i ich charakter, które kumulują się pod koniec roku, sprawiają wrażenie, jakby zamawiający chcieliby sobie utrudnić życie. Hipotezą wyjaśniającą może być twierdzenie (uzasadnione zwłaszcza w wymiarze podwyższonego wskaźnika pojedynczego oferenta), że zamawiający manipulują kryteriami, żeby wybrać pod koniec roku tylko tych wykonawców, którzy są z jakiegoś powodu pożądani. W jakim stopniu te manipulacje mieszczą się w ramach prawa, w jakim zaś są jego naruszeniem? Odpowiedź na to pytanie powinny przynieść dalsze badania lub kontrole.

Wykres 4. Średnie wartości barometru (BRN) i wybranych składowych wskaźników ryzyka z lat 2010–2015 w rozkładzie miesięcznym (N=1 301 857)

Źródło: Opracowanie własne na podstawie danych z Biuletynu Zamówień Publicznych.

Źródło: Opracowanie własne na podstawie danych z Biuletynu Zamówień Publicznych. Schemat ten jest jeszcze wyraźniejszy, jeśli pod uwagę weźmie się trzy składowe barometru, opisujące długość terminów składania ofert i podejmowania decyzji przez zamawiającego oraz częstotliwość występowania postępowań z jednym oferentem. Zwłaszcza ten ostatni wskaźnik jest alarmujący – w ostatnich trzech i w pierwszych dwóch miesiącach roku zamówień jednoofertowych może być więcej nawet o ponad 10%. A zatem okresy o wzmożonej presji na wydawanie publicznych pieniędzy skutkują ograniczeniem konkurencyjności i większym ryzykiem nadużyć.

Przyjrzyjmy się także rozkładowi wyników indeksu ze względu na typy podmiotów. Jeśli wziąć pod uwagę wszystkie wyodrębnione kategorie, to w grupie najbardziej „ryzykownych” zlecających znalazłby się organizacje pozarządowe, podmioty zaliczane do kategorii „inne” (których z różnych względów nie można było przyporządkować do żadnego standardowego typu) i inne podmioty, o których wiadomo tylko tyle, że na pewno mają charakter publiczny. Z kolei do zlecających o najmniejszym poziomie ryzyka zalicza się prokuraturę, spółdzielnie i wspólnoty mieszkaniowe oraz podmioty zaliczane do sektora obronności.

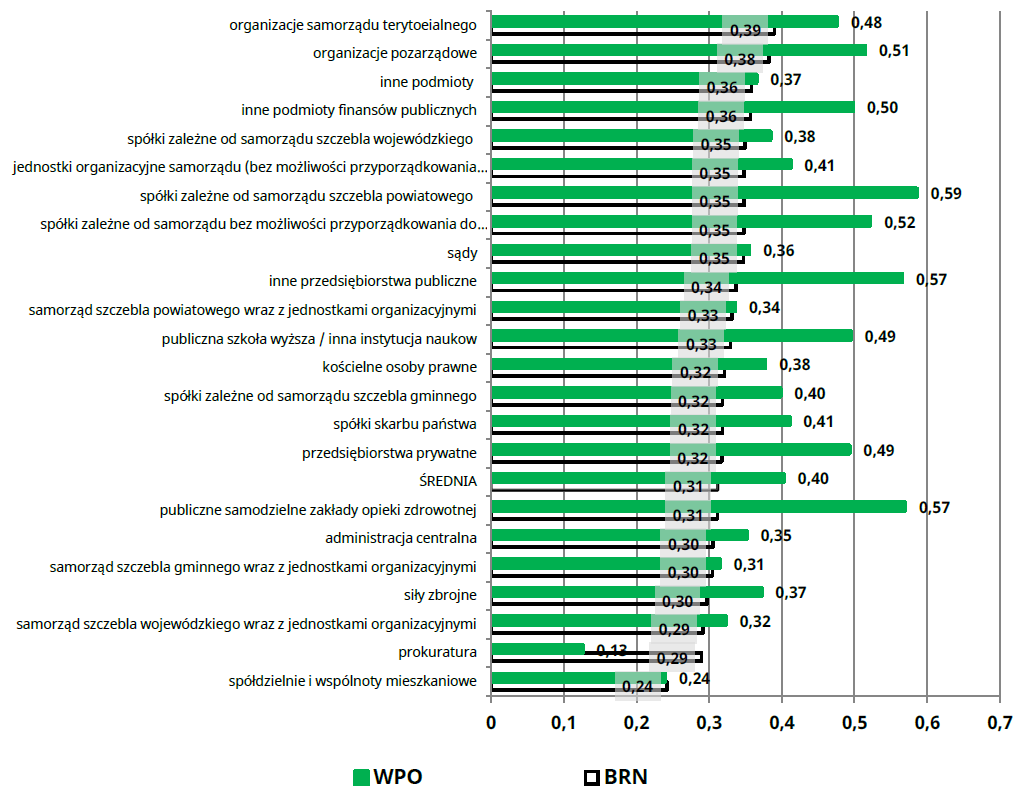

Wykres 5. Średnie wartości barometru (BRN) i wskaźnika pojedynczego oferenta (WPO) dla poszczególnych typów zamawiających w latach 2010–2015 (N=1 301 857)

Źródło: Opracowanie własne na podstawie danych z Biuletynu Zamówień Publicznych.

Źródło: Opracowanie własne na podstawie danych z Biuletynu Zamówień Publicznych. Ranking ten jest interesujący, o ile nie weźmie się pod uwagę liczby postępowań przypadających na większość liderów i maruderów. Organizacje pozarządowe są na przykład odpowiedzialne jedynie za około 9 tysięcy (0,5%) zamówień w całym analizowanym okresie. Kwota co prawda jest niebagatelna – blisko 3,2 miliarda złotych – ale obejmuje niespełna 1% całej sumy zamówień publicznych w latach 2010–2015. Z kolei na wspólnoty i spółdzielnie mieszkaniowe przypada jeszcze mniej, bo tylko 545 zamówień na łączną kwotę nieco ponad 125 milionów złotych. Zatem z punktu widzenia całości systemu zamówień publicznych w Polsce nie należy przeceniać tego, że organizacje pozarządowe oraz spółdzielnie i wspólnoty mieszkaniowe radzą sobie, odpowiednio, najgorzej i najlepiej. Choć oczywiście w liczbach bezwzględnych są to wciąż duże kwoty. Jeśli więc na przykład gdzieś należałoby wzmóc kontrolę wydatkowania pieniędzy w ramach systemu zamówień publicznych, to sektor pozarządowy powinien być jednym z obszarów zainteresowania. Z tym, że wskazówki barometru należy traktować ostrożnie i zawsze w kolejnym kroku próbować doprecyzować pierwszy, naturalnie narzucający się wniosek. Zostańmy przy przykładzie organizacji pozarządowych.

Jest to wątek wart poddania bliższej analizie, o tym bowiem, że organizacje społeczne najwyraźniej nie bardzo radzą sobie z procedurami zamówień publicznych, wiadomo skądinąd od dawna (między innymi dlatego w Ustawie o działalności pożytku publicznego i o wolontariacie z 2003 roku tak ważnym punktem były – i są nadal – odrębne od systemu zamówień publicznych procedury zlecania organizacjom pozarządowym zadań publicznych oraz późniejsze wyłączenie organizacji z większości sytuacji, w których podmioty dysponujące pieniędzmi publicznymi same muszą stosować się do Prawa zamówień publicznych)10. Trzeba jednak dokładnie przyjrzeć się tej kategorii, zanim ulegniemy pokusie przedstawienia całego trzeciego sektora jako szczególnie podatnego na korupcję w zamówieniach publicznych. Mieszczą się tu bowiem nie tylko fundacje i stowarzyszenia tworzone oddolnie przez aktywne osoby czy środowiska. W większości wypadków takie organizacje powstają i działają zupełnie inaczej (w sensie motywacji powstania, kultury organizacyjnej czy powiązań instytucjonalnych z sektorem publicznym) niż na przykład kluby sportowe, koła łowieckie czy ochotnicze straże pożarne. Te drugie (często zwane GONGO – od angielskiego określenia government-organized non-governmental organizations) są zwykle dużo bliżej powiązane z organami władzy samorządowej czy instytucjami państwa, mają łatwiejszy dostęp do środków publicznych i przez to częściej są także uczestnikami rynku zamówień. Wydawałoby się, że z tego tytułu powinny być w tym zakresie bardziej doświadczone, a mając większe możliwości organizacyjne – także zdolne do lepszego przygotowania i obsługi procedur przetargowych. Tymczasem dokładniejszy ogląd pokazuje, że między tymi podtypami organizacji społecznych występują istotne różnice w ocenie ryzyka na niekorzyść organizacji, które teoretycznie powinny wykazywać się wyższymi standardami. Średni wynik dla zwykłych fundacji to 0,37 punktu, dla stowarzyszeń – 0,35. Tymczasem dla innych organizacji społecznych, do których zaliczają się głównie właśnie ochotnicze straże pożarne czy kluby sportowe, średni wynik to aż 0,41 punktu. A zatem organizacja nie jest równa organizacji – ze względu na poziom ryzyka.

Pewną niespodzianką może być przy tym, wspomniany już, bardzo dobry wynik spółdzielni i wspólnot. Ten fenomen domaga się szczegółowej analizy, a być może odrębnych badań jakościowych, skoncentrowanych wyłącznie na sposobie organizacji, kulturze i zarządzaniu procedurami zamówień publicznych w tych podmiotach. W związku ze śladową liczbą przykładów trudno wywodzić tutaj dalej idące stwierdzenia wyłącznie na podstawie barometru i poszukiwać odpowiedzi na pytanie o to, dlaczego te podmioty akurat tak dobrze radzą sobie z zamówieniami publicznymi. Narzucającą się zdroworozsądkową hipotezą wyjaśniającą może być stwierdzenie, że być może właśnie z racji tego, że spółdzielnie i wspólnoty tak rzadko znajdują się w roli zlecającego, a jednocześnie rozdysponowują w ten sposób relatywnie duże środki, w dwójnasób dbają o prawidłowość procedur, żeby nie narazić się na ewentualne kłopoty.

Poza tymi krańcowymi sytuacjami, które są oczywiście interesujące ze względu na bardzo wysoką albo bardzo niską wartość barometru, zwłaszcza jeśli chodzi o szczególne obszary ryzyka, warto zwrócić uwagę na spółki samorządowe (szczególnie zależne od gmin). Są one już poważnym graczem na rynku zamówień publicznych – w latach 2010–2015 wydały na realizację zamówień publicznych blisko 17 miliardów złotych, co przekłada się na ponad pięcioprocentowy udział w rynku w ujęciu kwotowym, przy nieco powyżej dwuprocentowym udziale w rozumieniu liczby udzielonych zamówień. Spółki samorządowe wydają więc relatywie dużo przy mniejszej liczbie zleceń, co tym bardziej czyni je interesującym podmiotem z punktu widzenia wykonawców. Ze statystycznego punktu widzenia bowiem łatwiej na tym podrynku o zamówienie o wyższej wartości.

Dodatkowo sprzyja temu wynik na jednym z naszych kluczowych wskaźników – postępowań jednoofertowych. Jest on przeciętnie nieco wyższy w porównaniu ze średnią dla wszystkich podmiotów, z jednym interesującym wyjątkiem. W wypadku spółek zależnych od powiatu konkurencyjność podrynku różni się drastycznie, gdyż sięga 0,59 punktu i jest wyższa o średniej aż o dwa punkty. Także wyniki barometru są dla gminnych spółek samorządowych, przeciętnie o 0,3 punktu wyższe od średniej, a w wypadku spółek, w których udziały mają powiaty, wskaźnik ten jest wyższy o 0,4 punktu.

Jeśli przyjrzeć się składowym barometru, to się okaże, że najbardziej ryzykownym zachowaniem spółek samorządowych jest śrubowanie wymagań wobec wykonawców – jako zamawiający żądają one mnóstwa poświadczeń i certyfikatów, również opisy przedmiotu zamówienia są o wiele dłuższe niż przetnie, co sugeruje, że mogą być one na przykład niejasne, przesadnie szczegółowe, ograniczając już na etapie ogłoszenia grono potencjalnych wykonawców. Spółki samorządowe dużo częściej stosują również kryteria pozacenowe i ponadprzeciętnie skracają okresy składania ofert. To istotne wskazówki nie tylko dla badaczy, ale także dla decydentów (może nawet przede wszystkim dla nich), aby przyjrzeć się właśnie tym kategoriom zamawiających pod kątem występowania nadużyć i ewentualnego ograniczenia ryzyk.

Wnioski na podstawie wyników barometru dla spółek samorządowych znajdują na przykład potwierdzenie w raportach Najwyższej Izby Kontroli. W opracowaniu z marca 2016 roku instytucja ta wskazywała między innymi, że spółki komunalne zbyt często prowadzą działalność zwyczajnie niezgodną z prawem. Wykraczają poza sferę użyteczności publicznej, podejmując działalność w ogóle niezwiązaną z zadaniami samorządu (świadcząc na przykład typową działalność usługową: prowadząc hotele, punkty gastronomiczne czy zakłady pogrzebowe lub nawet angażując na rynku nieruchomości w roli deweloperów i zarządców). W ten sposób dochodzi do ingerencji aktorów publicznych na wolnym rynku i ograniczenia konkurencji11. Co gorsza, spółki samorządowe występują w podwójnej roli – dostarczycieli usług i dóbr oraz zlecających zadania publiczne jako dysponenci środków publicznych. Z jednej strony nadużywają więc uprzywilejowanej pozycji rynkowej, otrzymując między innymi od samorządów zlecenia z naruszeniem prawa zamówień publicznych. Z drugiej zaś strony jako zlecający również popełniają wiele błędów lub po prostu świadomych nadużyć. W przywołanym raporcie Najwyższej Izby Kontroli wspomina się na przykład o dość typowych zachowaniach, polegających na zwiększaniu wartości zamówienia w trakcie jego realizacji, udzielaniu zamówień niezgodnie z obowiązującymi przepisami, szczególnie korzystania z trybu „z wolnej ręki” tam, gdzie powinny być zastosowane tryby przetargowe, wadliwego konstruowania umów z wykonawcami (na przykład pomijanie zapisów umów pozwalających na przejęcie zrealizowanej inwestycji po zakończeniu realizacji)12. Raport Najwyższej Izby Kontroli, niestety, jest pełny tego rodzaju przykładów. Wniosek, jaki nasuwa się po lekturze tego opracowania i po oglądzie wyników barometru, jest taki, że spółki samorządowe są niezwykle czułe na ryzyko nadużyć, popełniają te nadużycia i w konsekwencji ograniczają konkurencję z dwóch stron – wykorzystując uprzywilejowaną pozycję na lokalnym rynku i często również manipulując nim jako zlecający. Dlatego powinny znajdować się pod specjalnym nadzorem lub należy rozważyć ingerencję ustawodawcy w zasady ich funkcjonowania. W tym miejscu poprzestańmy jednak wyłączenia na ilustracji problemu.

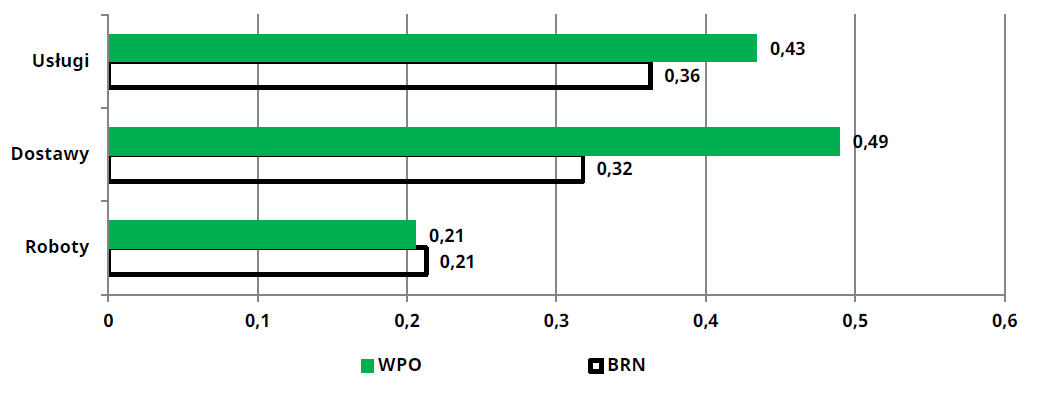

Mamy już przegląd tego, jak mniej więcej rozkłada się ryzyko w zamówieniach publicznych w kilku przekrojach. Warto również przyjrzeć się temu, jak rozkładają się wskaźniki ryzyka względem typów zamówień, rynku i wartości. Prawo zamówień publicznych rozróżnia trzy podstawowe kategorie: dostawy, usługi i roboty budowlane. Najbardziej kosztochłonnymi zamówieniami są oczywiście roboty budowlane. Ta część rynku jest warta ponad dwukrotnie więcej niż usługi i dostawy razem wzięte. Przeciętnie jednak w ujęciu ilościowym zamówień na roboty budowlane jest ponad dwa razy mniej niż usług czy dostaw (o czym była już mowa).

Mając to na względzie, intuicja podpowiadałaby, że ryzyko nadużyć będzie mniejsze w sektorze robót budowlanych. Skoro bowiem jest on mniej liczny, za to bardziej wartościowy niż pozostałe dwa obszary, to również przeciętna wartość zamówień będzie dużo wyższa. Rozsądnie byłoby więc wykazać przy zlecaniu robót budowlanych więcej dbałości o standardy, żeby nie narazić się na zarzuty o popełnienie przestępstwa czy zaniedbania. Oczywiście większe pieniądze kuszą bardziej wytrawnych graczy, którzy liczą, że omijając, naginając czy naruszają prawo, ugrają coś dla siebie. Bynajmniej nie jest to sektor wolny od nadużyć, choć z tych samych względów skupia na sobie również większą uwagę instytucji kontrolnych i organów ścigania13. Dlatego więcej argumentów przemawiałoby za tym, że jest to sektor bezpieczniejszy. Na to nakładają się także czynniki zupełnie obiektywne. Na przykład przygotowanie zamówienia na roboty budowlane wymaga zwykle więcej wysiłku i szerszej dokumentacji, a więc na przykład terminy składania ofert czy decyzji o udzieleniu są dłuższe (co nie znaczy, że zawsze komfortowe dla oferentów) i przez to generujące po prostu mniejsze ryzyko. Z drugiej strony oczywiście można wskazać, że na przykład opisy zamówień czy wymagania wobec wykonawców co do posiadania zaświadczeń i certyfikatów są bardziej rozbudowane i można nimi manipulować.

Wykres 6. Średnie wartości barometru (BRN) i wskaźnika pojedynczego oferenta (WPO) dla podstawowych kategorii zamówień w latach 2010–2015 (N=1 301 857)

Źródło: Opracowanie własne na podstawie danych z Biuletynu Zamówień Publicznych.

Źródło: Opracowanie własne na podstawie danych z Biuletynu Zamówień Publicznych. Mimo to dane dowodzą, że w istocie zamówienia na roboty budowlane są wyraźnie mniej ryzykowne niż pozostałe dwie kategorie, także konkurencyjność na tym rynku jest znacznie większa. Jest to tym bardziej intrygujące, że – ogólnie rzecz biorąc – to rynek usług i dostaw jest dużo bardziej konkurencyjny, gdyż najzwyczajniej w świecie jest tam o wiele więcej wytwórców i dostawców. Najwyraźniej jednak zupełnie nie znajduje to odzwierciedlenia w strukturze polskiego systemu zamówień publicznych, co już samo w sobie powinno skłaniać organy kontrolne do baczniejszej analizy właśnie zamówień na usługi i dostawy.

Spośród innych czynników, które zwracają uwagę przy analizie ryzyka ze względu na podstawowe typy zamówień, należy wymienić zastosowanie kryteriów pozacenowych i – co być może ważniejsze – czas na składnie ofert. Co do kryteriów pozacenowych, to właściwie naturalnie w robotach budowlanych głównie stosuje się cenę. Ten typ zamówień ogólnie po prostu nie wymaga (lub wymaga dużo rzadziej) zastosowania jakichś miękkich kryteriów wyboru oferty w porównaniu z pozostałymi dwiema kategoriami (szczególnie w porównaniu z usługami). Choć warto zaznaczyć, że wpływ akurat tej okoliczności został uwzględniony w konstrukcji barometru i jego poszczególnych składowych. Poziom ryzyka związany z kryteriami pozacenowymi jest liczony oddzielnie nie tylko dla ogólnych typów zamówień, ale także dla poszczególnych branż na podstawie kodów CPV. Ujmując rzecz w skrócie, ryzyko określa się w stosunku do średniej dla określonej branży. Obiektywnie można zatem stwierdzić, że nawet tam, gdzie w zamówieniach na roboty budowlane zastosowano kryteria pozacenowe, ryzyko było i tak znacznie niższe niż w wypadku zamówień na usługi i dostawy, w których zdecydowano się na podobny zabieg. Może to wynikać z kilku względów, głównie jednak z proporcji, w jakiej kryteria pozacenowe mają wpływ na ostateczną ocenę. W wypadku robót budowlanych tam, gdzie nawet stosuje się te kryteria, ich udział w ogólnej ocenie to zwykle kilka lub kilkanaście procent. Tymczasem w zamówieniach na usługi i dostawy może to być nawet kilkadziesiąt procent, co oczywiście tworzy większe pole do subiektywnych i nierzadko kontrowersyjnych ocen lub zwykłych manipulacji.

Przy tej okazji warto poczynić pewną dłuższą dygresję. Cena jako jedyne kryterium decyzji o wyborze oferty w ramach zamówień publicznych ma oczywiście swoje mankamenty. Sama mianowicie może być przedmiotem manipulacji. Ponadto jak najbardziej zasadny jest zarzut, mówiący o tym, że jeśli celem wszelkich systemów zamówień opierających się na konkurencji jest uzyskanie jak najlepszego stosunku kosztów do ceny danego zamówienia, to aspekt jakościowy powinien być wymuszany również przez inne bodźce, na przykład różnego rodzaju miękkie kryteria (na przykład kompetencje zespołu wykonującego zadanie, zastosowanie określonej metodologii lub technologii, gwarancji czy serwisu). Dodatkowo od pewnego czasu podnosi się argument, że zamówienia publiczne jako takie (finansowane w końcu z pieniędzy podatników) przez państwo, które realizuje określoną politykę społeczno-gospodarczą, powinny nie tylko zmierzać do technokratycznego ideału, ale także uwzględniać ten czynnik polityczny (w sensie polityki nie tyle partyjnej, ile publicznej). Dlatego na przykład w imię zasady państwa dobrobytu, solidarności społecznej, społecznej gospodarki rynkowej czy społecznej odpowiedzialności budżetu forsuje się obowiązek stosowania przy ocenie ofert na zamówienia publiczne „klauzul społecznych” (preferencji dla wykonawców zatrudniających na przykład osoby na umowy o pracę, a nie na umowy cywilnoprawne, czy dla wykonawców zatrudniających osoby niepełnosprawne)14. Co do idei są to oczywiście jak najbardziej słuszne postulaty. Prawo polskie i unijne oraz ustawodawstwa w zakresie zamówień publicznych w wielu państwach przewidują zastosowanie podobnych rozwiązań, a nawet zachęcają do ich stosowania. Niemniej z punktu widzenia zarządzania ryzykiem trzeba także uznać, że wprowadzają one najzwyczajniej w świecie element ryzyka. Dowodzą tego niemal wszystkie dostępne analizy zjawisk korupcji i nadużyć w systemach zamówień publicznych15. Co oczywiście nie oznacza, że należy automatycznie wykluczyć klauzule społeczne czy kryteria pozacenowe z systemu zamówień publicznych. Trzeba sobie jednak zdawać sprawę, że z czysto obiektywnego punktu widzenia jest to czynnik ryzyka, ponieważ tego rodzaju kryteria łatwiej po prostu podlegają różnego rodzaju manipulacjom – tak na etapie ich tworzenia, jak i oceny czy nawet realizacji. Mając to na względzie i dopuszczając ich stosowanie w systemie zamówień publicznych, zgadzamy się z tym, że obiektywnie rzecz biorąc, operujemy na wyższym poziomie ryzyka. Stąd na przykład kategoryczny obowiązek stosowania kryteriów pozacenowych w zamówieniach publicznych (co nomen omen wprowadziła nowelizacja Prawa zamówień publicznych z 2016 roku16) z punktu widzenia naszej koncepcji pomiaru ryzyka właściwie niczego nie zmienia (czy raczej potrzeba ewentualnej zmiany w metodologii powinna być dokonana po pewnym czasie od momentu wprowadzenia takiego obowiązku i po dokładniejszych jakościowych analizach wpływu nowelizacji prawa).

Wracając tymczasem do naszego wątku, wniosek z tej dygresji jest taki, że sektor robót budowlanych także dlatego, że rzadziej są w nim stosowane kryteria pozacenowe, jest po prostu, obiektywnie rzecz biorąc, bezpieczniejszy. Z kolei inny czynnik ryzyka, na który warto zwrócić uwagę, to okres składania ofert. Ktoś mógłby wskazać, że w wypadku robót budowlanych jest on przeciętnie dłuższy niż w zamówieniach na dostawy i usługi. Znowu jednak – podobnie jak przy ocenie ryzyka wynikającego z zastosowania kryteriów pozacenowych – brano pod uwagę specyfikę branż, posługując się kodami CPV. A zatem obiektywizowano ocenę w tym względzie tak, aby porównania między typami zamówień i rynkami były możliwe. Uwzględniając powyższe, trzeba stwierdzić, że z jakichś powodów usługi i dostawy zamawia się zbyt pośpiesznie. W jakim stopniu przyczyną tego zjawiska są systemowa korupcja i inne nadużycia, w jakim zaś niedbałość czy wygoda zlecających, powinny odpowiedzieć szczegółowe badania i bardziej intensywne kontrole. Dość zauważyć, że według szacunków zarówno wskaźnik pojedynczego oferenta, jak i wartość barometru są ściśle związane z kosztem zamówień. W zamówieniach jednoofertowych ceny są przeciętnie o 14% wyższe niż wtedy, gdy oferentów jest więcej, a wzrost wartości barometru o 0,1 punktu oznacza blisko 3% wyższe ceny. Łatwo zatem policzyć, że zamawiając usługi i dostawy, przepłacamy o około 3% więcej niż w sektorze robót budowlanych. Dużo częściej także ponosimy jeszcze większe koszty w związku z ogromną liczbą przetargów, w których nie ma po prostu żadnej konkurencji.

Kończąc ten ogólny przegląd wyników barometru, przyjrzyjmy się jeszcze rozkładowi ryzyka ze względu na branże. W tym przekroju ujawnia się całkiem duże zróżnicowanie. Branżą o największym ryzyku są zamówienia na różnego rodzaju obiekty użyteczności publicznej, w tym między innymi przesył mediów, eksploatacja instalacji. Wartość barometru dla tej branży to aż 0,77 punktu, a odsetek zamówień jednoofertowych – 81%.

Wykres 7. Średnie wartości barometru (BRN) dla poszczególnych typów zamówień (według słownika CPV) w latach 2010–2015 (N=1 301 857)

Źródło: Opracowanie własne na podstawie danych z Biuletynu Zamówień Publicznych.

Źródło: Opracowanie własne na podstawie danych z Biuletynu Zamówień Publicznych. Wykres 8. Średnie wartości wskaźnika pojedynczego oferenta (WPO) dla poszczególnych typów zamówień (według słownika CPV) w latach 2010–2015 (N=1 301 857)

Źródło: Opracowanie własne na podstawie danych z Biuletynu Zamówień Publicznych.

Źródło: Opracowanie własne na podstawie danych z Biuletynu Zamówień Publicznych. Jak wynika z wykresu 8, ryzykownymi branżami są także: usługi rekreacyjne, kulturalne i sportowe, usługi przemysłu naftowego oraz gazowniczego, usługi w zakresie zdrowia i opieki społecznej, usługi administracji publicznej, obrony i zabezpieczenia socjalnego, usługi edukacyjne i szkoleniowe oraz dostawa pakietów oprogramowania dla sieci, Internetu i intranetu. We wszystkich tych wypadkach współczynnik ryzyka prze-kracza 0,4 punktu, a odsetek zamówień z jedną ofertą jest większy niż 50%.

Z kolei branżą o najniższym współczynniku ryzyka (poniżej średniej dla wszystkich zamówień) są roboty budowlane (co nie powinno dziwić, jeśli uwzględni się wcześniejsze rozważania), dla których wartość barometru to zaledwie 0,24 punktu, a odsetek zamówień jednoofertowych to mniej niż 20%. Całkiem pozytywnie prezentują się również pokrewne usługi architektoniczne, budowlane, inżynieryjne i kontrolne, dostawy mebli (łącznie z biurowymi), wyposażenia, urządzeń domowe (z wyłączeniem oświetlenia) i środków czyszczących, dostawa maszyn biurowych i liczących, sprzętu i materiałów, z wyjątkiem mebli i pakietów oprogramowania, oraz (co interesujące ze względu na dość silne negatywne stereotypy) dostawy urządzeń medycznych, farmaceutyków i produktów do pielęgnacji ciała.

Podsumowując, gdyby za punkt wyjścia dalszych pogłębionych badań, kontroli, audytów lub jakiejś polityki reform w obszarze zamówień publicznych przyjąć wskazania barometru, już najogólniejszy ogląd, jakiego tu dokonaliśmy, podpowie nam, jakie kierunki obrać. Przede wszystkim potwierdza się teza, że polski rynek zamówień publicznych jest mało konkurencyjny, co uwidacznia się w ogromnym i niezmniejszającym się odsetku postępowań jednoofertowych. W niektórych branżach ta koncentracja przekracza nawet 60%.

Proste prześledzenie rezultatów naszego wskaźnika w perspektywie czasowej wskazuje na ostatnie i pierwsze miesiące roku, gdy zlecający starają się wykorzystać pozostałe pieniądze budżetowe i przejawiają różnego rodzaju ryzykowne zachowania na rynku. Mogą być one wynikiem niedbałości czy złej organizacji pracy, ale także celowego „upychania” zamówień w tym okresie z zamiarem manipulacji i ukrycia zjawisk negatywnych.

Barometr pozwala zidentyfikować grupy zlecających o szczególnie dużym poziomie ryzyka (jak organizacje pozarządowe, zwłaszcza zależne od władz samorządowych, kościelne osoby prawne czy spółki samorządowe), jak i tych zlecających, którzy zdają się mieć duże zdolności w organizacji zamówień (jak spółdzielnie i wspólnoty mieszkaniowe). Dzięki analizie ogromnej ilości danych jesteśmy także w stanie wskazać, w jakich kategoriach zamówień i branżach ryzyko nadużyć jest największe. Wbrew temu, co można by sądzić, czytając o spektakularnych (głównie przez wzgląd na wartość przetargów) skandalach dotyczących inwestycji infrastrukturalnych, to nie ta kategoria zamówień publicznych jest najbardziej ryzykowna. Barometr pokazuje, że gros pieniędzy, idący w setki milionów czy nawet miliardów złotych, latami wypływa drobnymi strumyczkami przez średnie i małe zamówienia na usługi i dostawy (zwłaszcza usługi edukacyjne i różnego rodzaju zamówienia związane z funkcjonowaniem administracji publicznej, tak centralnej, jak i samorządowej – ekspertyzy, badania, zadania informacyjne i edukacyjne). A te właśnie kategorie zamówień publicznych okazują się najbardziej ryzykowne i niekonkurencyjne.

Niniejsza analiza to zaledwie próbka możliwości, jakie oferuje Barometr Ryzyka Nadużyć w Zamówieniach Publicznych, ale już tylko na tej podstawie jesteśmy w stanie formułować kilka istotnych diagnoz i rekomendacji dotyczących polskiego rynku zamówień publicznych.

Przede wszystkim widzimy, że w okresie ostatnich sześciu lat poziom ryzyka na rynku zamówień publicznych jest względnie stabilny i utrzymuje się między 0,31 a 0,35 punktu (na skali, na której 0 oznacza całkowity brak ryzyka, a 1 – najwyższe ryzyko nadużyć). Nie jest to poziom najwyższy, choć nie jest on również zadowalający. Tym bardziej gdy weźmiemy pod uwagę, że kluczowy wskaźnik barometru, wskaźnik pojedynczego oferenta, pozostaje od lat niezmiennie wysoki i sygnalizuje, że w blisko połowie zamówień publicznych mamy do czynienia z tylko jedną ważną ofertą. Jest to wynik niepokojący, zważywszy, że ponad 90% zamówień rozstrzyga się w ramach przetargów nieograniczonych. Skok do 0,35 punktu w 2015 roku można tłumaczyć między innymi nowelizacją Prawa zamówień publicznych z 2014 roku, która wprowadziła obowiązek stosowania kryteriów pozacenowych. Rozwiązania te zostały oczywiście usankcjonowane prawnie, mają swoje odpowiedniki w innych reżimach prawnych, są zgodne z regulacjami unijnymi, są ponadto stosownie uzasadnione. Nie zmienia to jednak faktu, że stanowią czynniki ryzyka, o czym świadczy gros literatury naukowej i badań, które legły u podstaw barometru. Podsumowując, polski rynek zamówień publicznych jest obarczony średnim ryzykiem, ale jest niekonkurencyjny, co czyni go podatnym na nadużycia i niekorzystnie (z punktu widzenia zamawiających) wpływa na wysokość kontraktów.

Barometr wskazuje także konkretne „punkty zapalne” na rynku i w procesie zlecania zamówień publicznych, które powinny być dokładniej zbadane lub poddane kontroli. Są to na przykład zamówienia zlecane w ostatnich dwóch miesiącach i w pierwszym miesiącu roku kalendarzowego. Wyraźnie w ich wypadku mamy do czynienia z ryzykownym skracaniem okresu na składanie ofert i okresu decyzji, w rezultacie zaś – z wyższym wskaźnikiem pojedynczego oferenta. Ważniejsze jednak jest spojrzenie na typy zamawiających. Wśród nich największe ognisko ryzyka (przede wszystkim przez wzgląd na duży udział w rynku) generują spółki publiczne (zwłaszcza zależne od samorządów), ale także sądy, zakłady opieki zdrowotnej (głównie z powodu niezwykle wysokiej wartości wskaźnika pojedynczego oferenta), a także organizacje społeczne – przede wszystkim zależne bezpośrednio od samorządów (jak kluby sportowe czy ochotnicze straże pożarne). Oprócz tego barometr wyraźnie wskazuje dostawy i usługi jako główne kategorie, które są narażone na ryzyko nadużyć i cechują się obniżoną konkurencyjnością. A w tych dwóch obszarach – szczególnie zamówienia na usługi edukacyjne i szkoleniowe, usługi rekreacyjne, kulturalne i sportowe, usługi informatyczne. Te branże zamówień publicznych znajdują się w czołówce najbardziej zagrożonych obszarów rynku, ze względu zarówno na ogólny wskaźnik ryzyka, jak i na wskaźnik pojedynczego oferenta. Są również godne uwagi przez wzgląd na relatywnie dużą liczbę zamówień i sumę środków publicznych, które są w nie zaangażowane.

Ponadto na szczególną uwagę zasługuje największy zamawiający, jakim jest samorząd terytorialny. Jest on odpowiedzialny za ponad połowę zamówień publicznych w ujęciu kwotowym i ponad 40% zamówień w ujęciu ilościowym. W wypadku samorządów (zwłaszcza gminnych) potarzają się mniej więcej te same obszary ryzyka co na całym rynku. Jeśli zaś chodzi o specyfikę na poziomie gminnym (właśnie gminy są największym typem zamawiających w obrębie samorządu), to wskaźniki ryzyka są wyraźnie wyższe dla większych gmin (powyżej 20 tysięcy mieszkańców), dla gmin miejskich i dla miast na prawach powiatu. Widać wyraźnie, że samorządy bogatsze, mające większe budżety do rozdysponowania i większe potrzeby jako zamawiający, powinny znaleźć się pod większą kontrolą.

Być może te ustalenia nie są całkowitym zaskoczeniem dla organów regulujących i kontrolujących rynek zamówień publicznych czy badaczy tego zagadnienia. Autorzy niniejszego opracowania nie zetknęli się jednak dotychczas z podobną analizą. Barometr może być zatem co najmniej dobrym punktem wyjścia dalszych pogłębionych ocen, pomocnych czy to w opisie rynku zamówień publicznych, czy to w działaniach kontrolnych i nadzorczych. Przede wszystkim jednak specyfiką barometru jest to, że ma on służyć konkretnym grupom – zamawiającym, wykonawcom, obywatelom zainteresowanym przejrzystością życia publicznego i mediom.

Z kolei dla obywateli, zwłaszcza tych zrzeszonych w organizacjach strażniczych, dla mediów (szczególnie mediów lokalnych), a także dla różnych społecznych instytucji kontrolnych (choćby dla rad i sejmików samorządowych) może to być narzędzie ułatwiające kontrolę władz publicznych. Zamówienia publiczne to ogromny i newralgiczny obszar w niemal każdej instytucji publicznej. To przez zamówienia są wydawane w skali kraju miliardy złotych, a także w skali konkretnych instytucji czy jednostek samorządowych, w zależności od tego, jaki jest charakter i jaka jest skala ich działań. Ten obszar domaga się monitoringu i stałej kontroli także ze strony społeczeństwa i mediów. Barometr, dzięki temu, że pokazuje, gdzie to „ciśnienie na nadużycia” jest największe, może stanowić pomoc dla takich rozproszonych, oddolnych działań kontrolnych. Może być punktem wyjścia bardziej skonkretyzowanych działań kontrolnych, na przykład wystąpień o informację publiczną w sprawach konkretnych zamówień, śledztw dziennikarskich czy postulatów poprawy transparentności procedur udzielania zamówień publicznych w konkretnych instytucjach. Dostarcza bowiem względnie łatwej do wykorzystania wiedzy, którą mogą się niemal od ręki posłużyć nawet osoby, które nie są specjalistami od zamówień publicznych czy analitykami zdolnymi do stworzenia zaawansowanych opracowań, jak niniejszy tekst. Dzięki portalowi barometrryzyka.pl można łatwo poddać analizie poszczególne zamówienia, obejrzeć sytuację zamawiających czy wykonawców i w ślad za tym inicjować kolejne działania, szczególnie o charakterze strażniczym, kontrolnym czy edukacyjnym, mającym na celu poprawę standardów udzielania zamówień publicznych.

Autor niniejszego opracowania ma nadzieję, że barometr będzie się rozwijał w przyszłości i stanie się pomocą dla uczestników rynku zamówień publicznych i tych, którzy interesują się tą problematyką i którym zależy, żeby pieniądze publiczne były wydatkowane bardziej przejrzyście i w sposób mniej podatny na manipulacje, korupcję i inne nadużycia. Liczymy również, że zmotywuje on decydentów do udoskonalenia platformy udostępniania danych, bez których barometr nie mógłby w ogóle powstać – Biuletynu Zamówień Publicznych. Powinien być on bogatszy w informacje (docelowo także o dane dotyczące etapu realizacji zamówień, na przykład sprawozdawczości wykonawców), zwłaszcza podstawowe, jak unikalne identyfikatory zamawiających i wykonawców, a także łatwiej dostępny i pozwalający na prostsze opracowywanie podobnych narzędzi.

Serwis wykorzystuje pliki cookies m.in. w celu poprawienia jej dostępności, personalizacji, obsługi kont użytkowników czy aby zbierać dane, dotyczące ruchu na stronie. Każdy może sam decydować o tym czy dopuszcza pliki cookies, ustawiając odpowiednio swoją przeglądarkę.

Więcej informacji znajdziesz w Polityce Prywatności i Regulaminie.

Właściciel serwisu gromadzi i przetwarza dane o użytkownikach (w tym dane osobowe) w celu realizacji usług za pośrednictwem serwisu. Dane są przetwarzane zgodnie z prawem i z zachowaniem zasad bezpieczeństwa. Przetwarzanie części danych może być powierzone innym partnerom.

Akceptuję

Akceptuję Obowiązek Informacyjny RODO

Obowiązek Informacyjny RODO Polityka Prywatności

Polityka Prywatności Jak wyłączyć cookies

Jak wyłączyć cookies Cyberbezpieczeństwo

Cyberbezpieczeństwo